GKV-Reform 2027: Warum "Abwarten" jetzt zur Kostenfalle wird

Das deutsche Gesundheitssystem steht vor einer Zäsur. Wie Roberto Svenda, Vorstandssprecher der INTER Versicherungsgruppe, analysiert, ist der finanzielle Druck innerhalb der Gesetzlichen Krankenversicherung (GKV) mittlerweile so massiv, dass die Politik zu drastischen Korrekturen gezwungen ist.

Die geplante Reform 2027 ist jedoch kein gewöhnliches Gesetzespaket – sie ist eine strukturelle Antwort auf ein System, das durch den demografischen Wandel an seine Grenzen stößt. Wer jetzt passiv bleibt, riskiert, in eine kostspielige Falle aus steigenden Beiträgen und sinkenden Leistungen zu tappen. Das Gebot der Stunde lautet: „Verstehen, was sich ändert. Entscheiden, was zu dir passt.“

Hier sind die fünf entscheidenden Insights für moderne Entscheider und Gutverdiener.

Takeaway 1: Die 1.300-Euro-Marke – Ein beispielloser Beitragssprung

Für Gutverdiener markiert das Jahr 2027 ein Ende der kalkulierbaren Beitragsentwicklung. Die Bundesregierung plant eine massive Anhebung der Beitragsbemessungs- (BBG) und Versicherungspflichtgrenze.

Die Analyse der Daten aus dem Bundesgesundheitsministerium zeigt eine alarmierende Dynamik:

- Der BBG-Sprung: Die Bemessungsgrundlage steigt von 5.812,50 € (2026) auf voraussichtlich 6.412,50 € im Jahr 2027. Das ist ein Sprung von 600 € monatlich – davon sind allein 300 € auf einen außerordentlichen politischen Zuschlag zurückzuführen.

- Der Höchstbeitrag: Inklusive der Pflegepflichtversicherung (PV) klettert die monatliche Belastung auf bis zu 1.391,51 €.

Analytisch betrachtet bedeutet dies: Die GKV nutzt die Einkommensstärke der freiwillig Versicherten als fiskalischen Puffer, ohne dafür eine Gegenleistung im Leistungskatalog zu bieten.

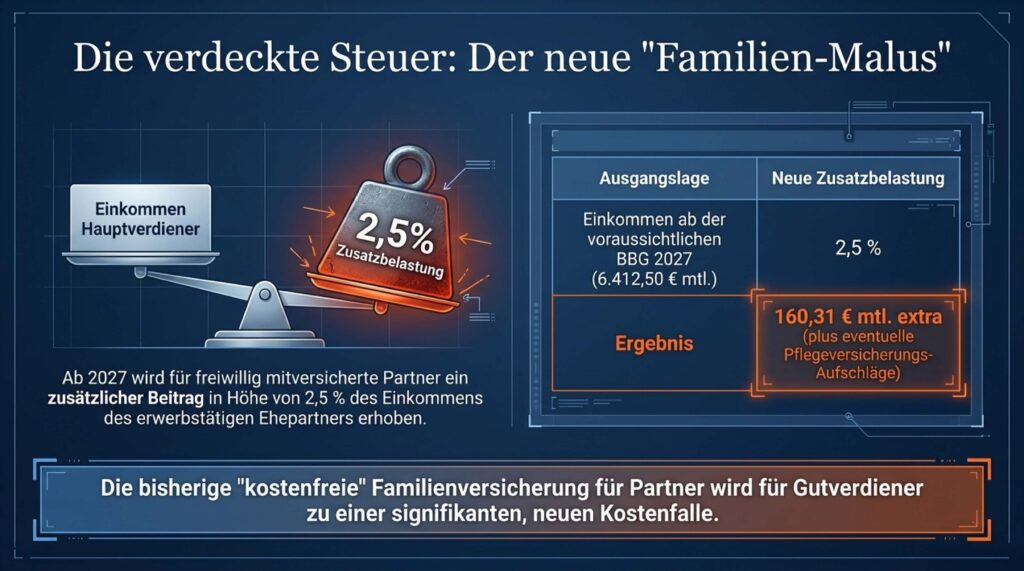

Takeaway 2: Das Ende der "Gratis-Mitversicherung" – Der Partner-Zuschlag

Das soziale Vorzeigemodell der beitragsfreien Familienversicherung wird für viele Haushalte de facto abgeschafft. Für mitversicherte Ehepartner mit eigenem Einkommen (z. B. aus Teilzeit oder Vermietung) greift ab 2027 eine neue Gebührenstruktur.

Die Fakten des „Partner-Zuschlags“:

- Erwerbstätige Partner müssen künftig 2,5 % ihres Einkommens als zusätzlichen Beitrag leisten.

- Bei entsprechendem Einkommen des Partners führt dies zu einer Mehrbelastung von bis zu 160,31 € monatlich.

Damit transformiert sich die GKV für moderne Doppelverdiener-Haushalte schleichend in ein Pro-Kopf-Modell, was den finanziellen Vorteil gegenüber individualisierten Absicherungen massiv schmälert.

Takeaway 3: Die schleichende Entkernung – Wenn das Sicherheitsnetz reißt

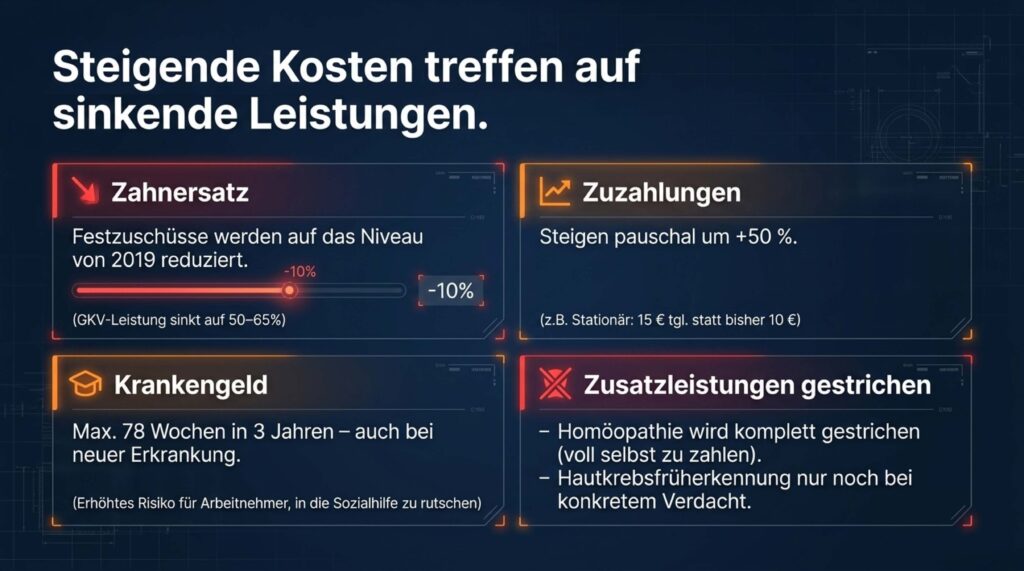

Während die Kosten steigen, wird der Leistungskatalog massiv reduziert. Es handelt sich hierbei nicht um Randkorrekturen, sondern um die Streichung essenzieller Absicherungen.

Die kritischsten Kürzungen im Überblick:

- Zahnersatz: Reduktion der Festzuschüsse um 10 % (Rückfall auf das Niveau von 2019).

- Zuzahlungs-Schock: Die Eigenbeteiligungen für Medikamente, Heilmittel und Klinikaufenthalte steigen pauschal um 50 %.

- Homöopathie & Vorsorge: Vollständiger Wegfall homöopathischer Leistungen und drastische Einschränkung der Hautkrebs-Früherkennung (nur noch bei konkretem Verdacht).

- Das Sozialhilfe-Risiko: Die Neuregelung beim Krankengeld (max. 78 Wochen in 3 Jahren, auch bei neuen Erkrankungen) führt dazu, dass langwierig Erkrankte schneller aus dem Lohnersatz fallen und direkt auf Sozialhilfeniveau abrutschen können.

Roberto Svenda bringt die Antwort auf diese Leistungsabsenkung auf den Punkt:

„Die private Krankenversicherung steht für Wahlfreiheit, Leistungsstärke und Verlässlichkeit – das werden wir in Beratung und Vertrieb weiterhin klar und transparent vermitteln.“

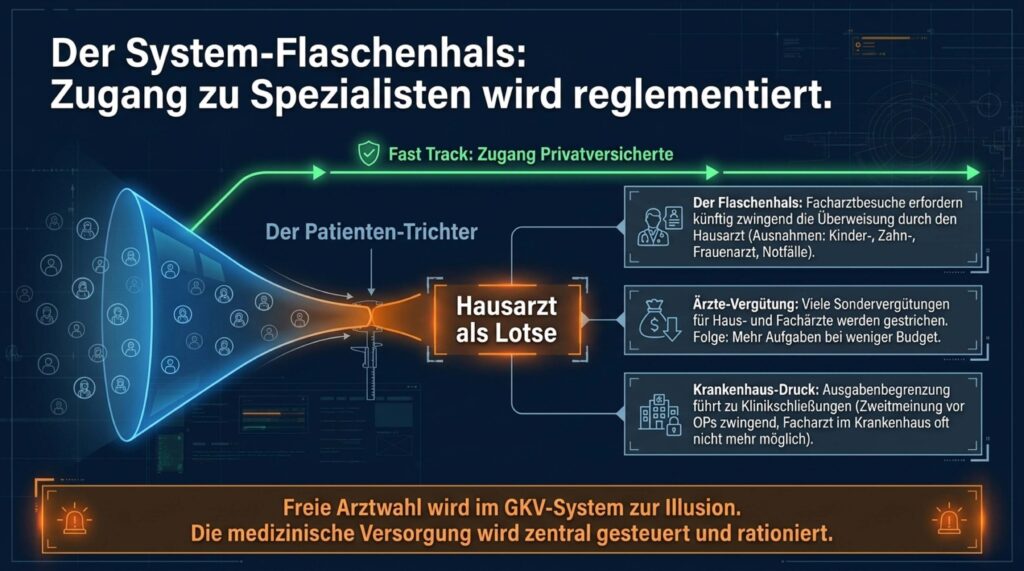

Takeaway 4: Der "Lotse" als Schranke – Qualitätsverlust in der Versorgung

Die Reform zielt auf eine strikte Steuerung der Patientenströme ab. Das Konzept „Hausarzt als Lotse“ wird verpflichtend. Was nach Koordination klingt, ist primär ein Instrument der Kostenbegrenzung: Der direkte Zugang zu Fachärzten wird fundamental eingeschränkt.

Gleichzeitig verschlechtert sich die ärztliche Infrastruktur:

- Streichung von Sondervergütungen: Anreize für effiziente Behandlungen oder die Digitalisierung (ePA) fallen weg.

- Kliniksterben: Hoher Kostendruck führt zu Arbeitsplatzverlusten und Schließungen im Krankenhaussektor.

- Folge: Wenn die finanzielle Attraktivität des Arztberufs sinkt und Kliniken schließen, drohen längere Wartezeiten und ein Verlust an „Quality Time“ in der Behandlung.

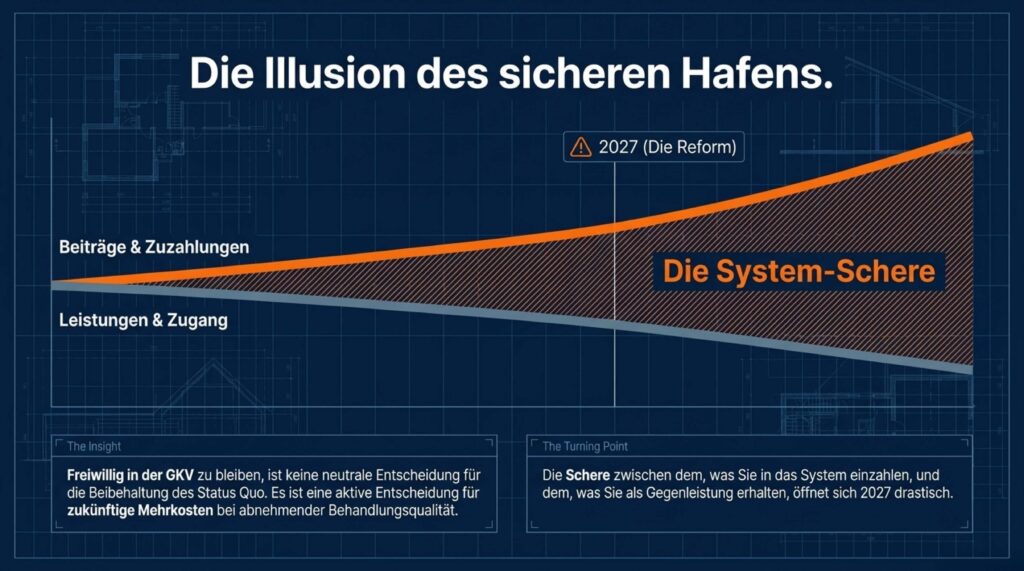

Takeaway 5: Planbarkeit als neues Statussymbol

Für Selbstständige, Ärzte und Unternehmer ist die GKV-Reform ein Warnsignal für die langfristige wirtschaftliche Planung. Während die GKV als Umlagesystem unmittelbar von der demografischen Schieflage getroffen wird und mangels Altersvorsorge zu ständigen Beitragssprüngen neigt, bietet die Private Krankenversicherung (PKV) einen strukturellen Schutzwall.

Die PKV basiert auf einer kapitalgedeckten Altersvorsorge. Das bedeutet: Ihre Beiträge sind heute für morgen kalkuliert und vertraglich garantiert – immun gegen politische Launen. In einer alternden Gesellschaft wird diese vertragliche Sicherheit zum entscheidenden wirtschaftlichen Vorteil.

„Klarheit schafft Sicherheit.“ Wer seinen Betrieb oder seine Praxis professionell führt, darf bei seiner Gesundheitsabsicherung keine geringeren Maßstäbe anlegen.

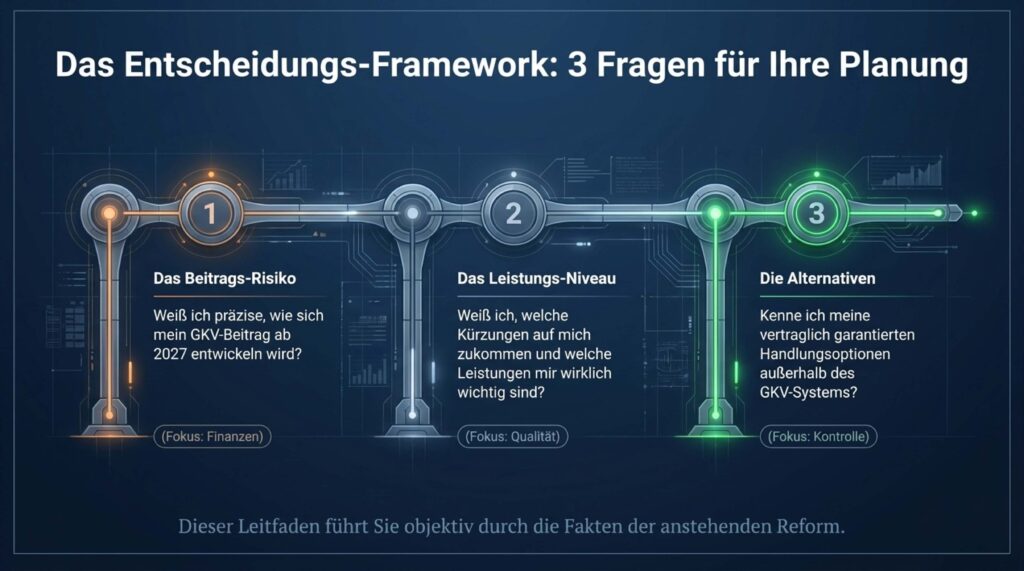

Zeit für eine ehrliche Bestandsaufnahme

Die GKV-Reform 2027 macht deutlich: Das gesetzliche System stößt an seine strukturellen Belastungsgrenzen. Steigende Beiträge bei gleichzeitigem Risiko des sozialen Abstiegs im Krankheitsfall sind für Gutverdiener kein tragfähiges Modell mehr.

Es ist Zeit, proaktiv zu handeln, statt nur auf Beitragsbescheide zu reagieren. Nutzen Sie das aktuelle Momentum für eine professionelle Analyse Ihrer Absicherung.

Ist Ihre aktuelle Absicherung noch ein zukunftsfähiges Fundament für Ihre Gesundheit – oder nur ein Kompromiss, der von Jahr zu Jahr teurer wird?

#pkvneuverstehen #gkvreform #interversicherung

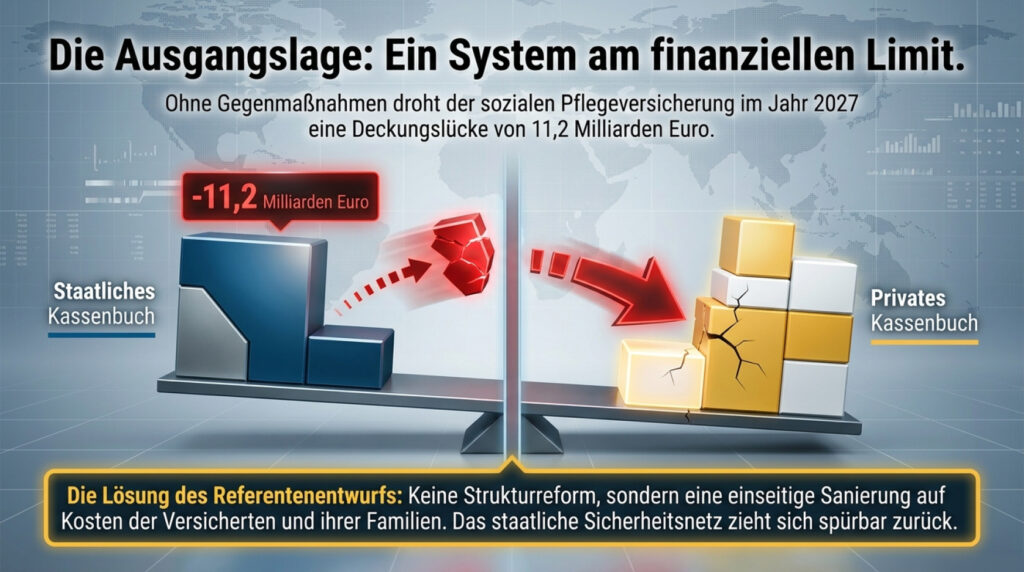

Die Politik feiert das Pflegeneuordnungsgesetz (PNOG) als Meilenstein für „Solidarität“ und „Entlastung“. Doch wer die Details analysiert, erkennt schnell: Hinter den glänzenden Schlagworten verbirgt sich eine klassische Mogelpackung. Während medienwirksam Budgets „erhöht“ werden, ziehen sich Staat und Pflegeversicherung systematisch aus der Verantwortung zurück.

Was hier als Reform verkauft wird, ist in Wahrheit ein Instrument zur Kostendämpfung auf dem Rücken der Schwächsten. Es ist ein gefährliches „Spiel mit dem Feuer“, das die Lasten einseitig auf Familien abwälzt. Was bleibt am Ende wirklich im Portemonnaie der Pflegebedürftigen übrig? Die Antwort ist ernüchternd.

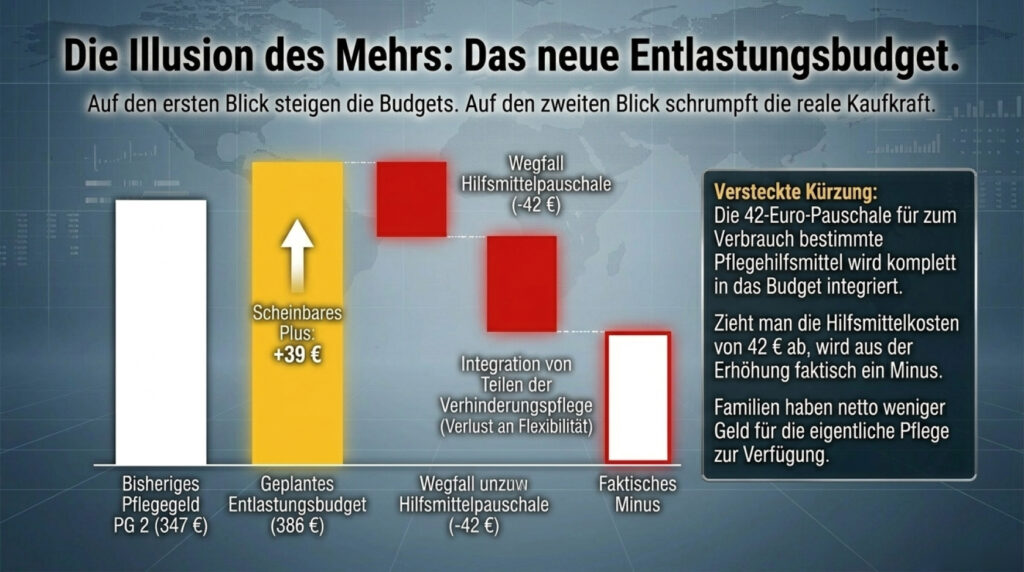

Takeaway 1: Die „Nullrunde“ für Pflegegrad 2 und 3

Die Umwandlung des Pflegegeldes in ein Entlastungsbudget klingt nach Fortschritt. Bei Pflegegrad 2 steigen die Bezüge scheinbar von 347 € auf 386 €. Doch die Rechnung geht nicht auf: Die bisherige Pflegehilfsmittelpauschale (42 €) wird in dieses Budget integriert und damit als Eigenleistung gestrichen.

Unterm Strich bleibt für viele Betroffene ein reales Minus. Hinzu kommt eine perfide Hürde: Neueinstufungen in PG 2 und 3 erhalten in den ersten drei Monaten nur die Hälfte des Budgets.

„Das ist eine klassische ‚Rechte Tasche, linke Tasche‘-Problematik. Man nimmt den Menschen bewährte Mittel weg, um eine Erhöhung vorzugaukeln, die keine ist.“ – Analyse aus dem Kölner Pflegetalk / Paritätischer

Besonders kritisch: Das Budget ist an das Sachleistungsbudget gekoppelt. Wer mehr Geld für Handschuhe oder Desinfektion aus dem Entlastungstopf nutzt, verliert anteilig Ansprüche auf den Pflegedienst. Ein Nullsummenspiel, das die Versorgungssicherheit gefährdet.

Takeaway 2: Das Ende der Nächstenpflege – Bürokratie statt Hilfe

Bisher war die Verhinderungspflege mit ihrem frei planbaren Jahrestopf von 3.539 € der Rettungsanker für die private Pflege durch Nachbarn oder Verwandte. Damit ist 2027 Schluss. Das neue Überbrückungsbudget (max. 1.855 € bei PG 2/3) ist strikt für professionelle Notdienste und Kurzzeitpflege reserviert.

Für pflegende Mütter von Kindern mit Behinderung ist das ein „Schlag ins Gesicht“, da vertraute private Netzwerke finanziell ausgetrocknet werden. Doch der Wahnsinn hat System:

- Phantom-Leistungen: Die benötigten „professionellen Notdienste“ existieren in der Breite noch gar nicht.

- Bürokratische Blockade: Nach spätestens drei Tagen muss ein Pflegeberater die Akutsituation begutachten. Ohne dessen Segen fließt kein Cent.

Die Autonomie der Familien wird zugunsten eines starren, professionellen Systems geopfert, das den Bedarf gar nicht decken kann.

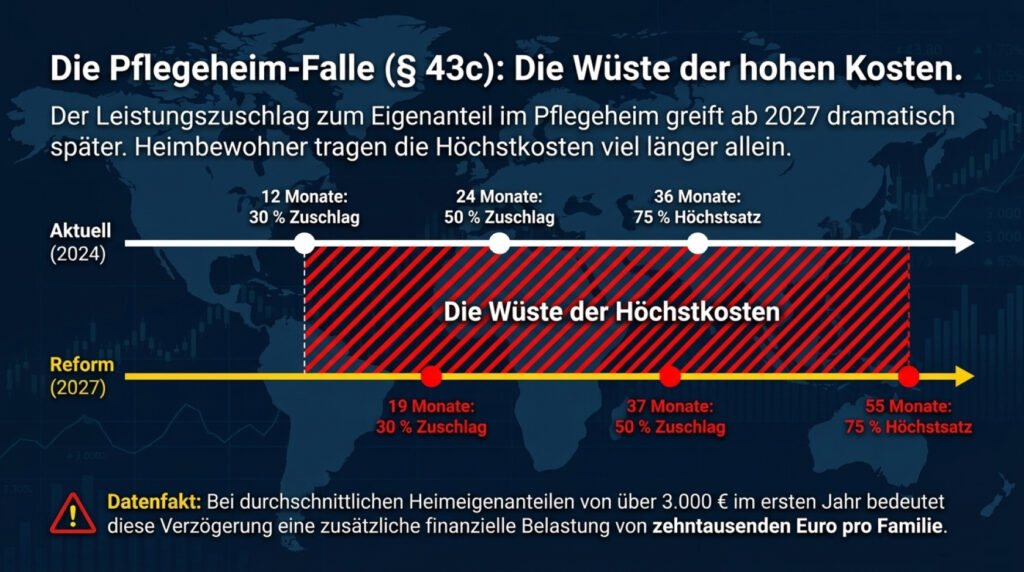

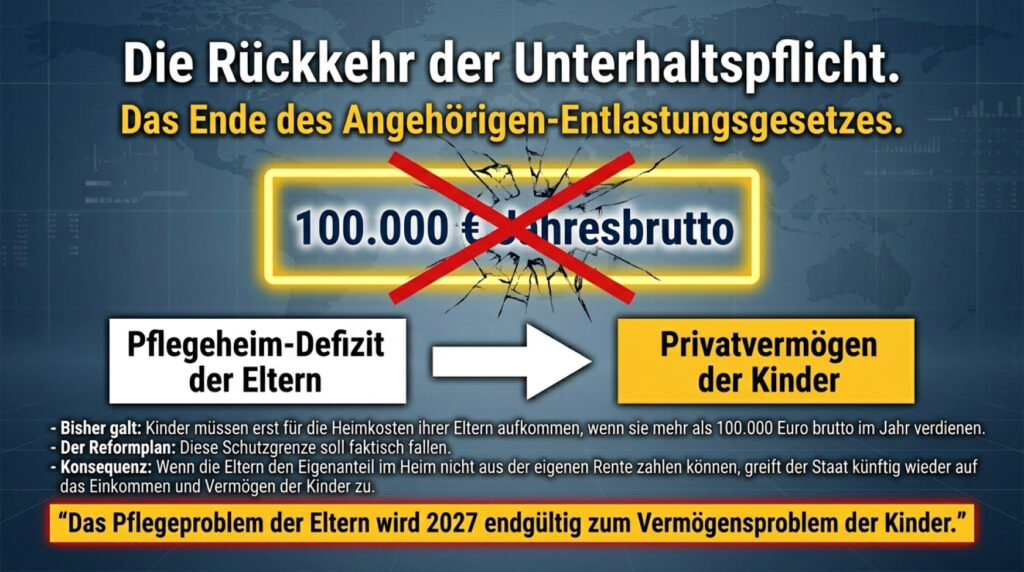

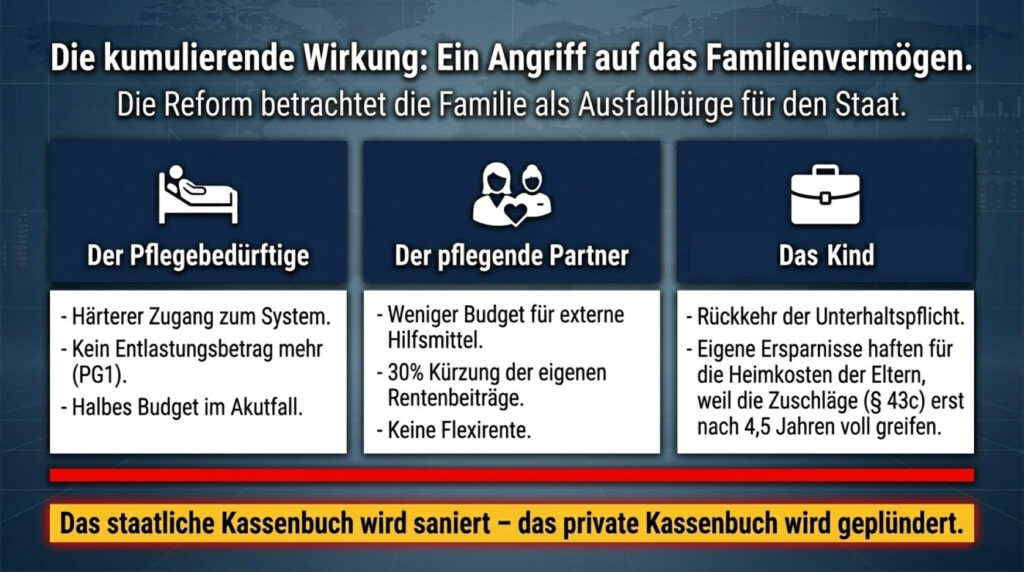

Takeaway 3: Die Sozialhilfe-Falle im Pflegeheim

In der stationären Pflege wird die finanzielle Entlastung (§ 43c) massiv nach hinten verschoben. Die Stufen, ab denen die Pflegekasse höhere Zuschüsse zum Eigenanteil zahlt, werden um jeweils sechs Monate gestreckt.

Das ist sozialer Sprengstoff. Laut Barmer-Report erleben viele Bewohner den Höchstzuschlag nach 4,5 Jahren aufgrund der statistischen Verweildauer niemals. Die Folge: Die Sozialhilfequote in Heimen wird bis 2035 voraussichtlich auf 46 % steigen. Wer sein Leben lang gearbeitet hat, endet durch diese Reform dennoch beim Sozialamt.

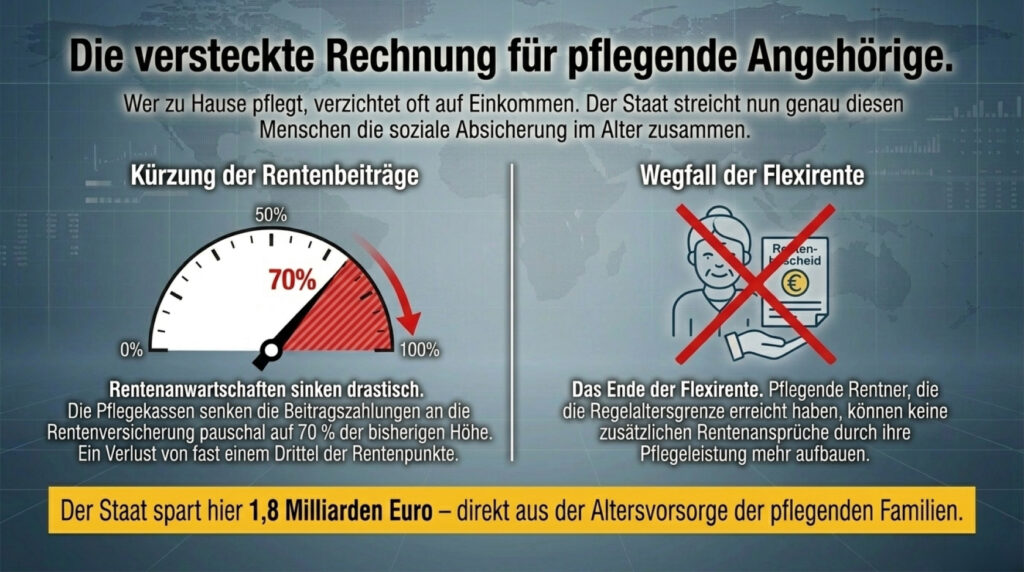

Takeaway 4: Rentenkürzung – Geringschätzung der „Heldinnen“

Die soziale Absicherung für pflegende Angehörige wird massiv geschwächt. Die Rentenbeiträge, welche die Pflegekasse abführt, sinken auf nur noch 70 % des bisherigen Niveaus. Zudem wird die Flexirente für Pflegende gestrichen.

Dies trifft vor allem Frauen, die den Großteil der Sorgearbeit leisten und nun sehenden Auges in die Altersarmut geschickt werden.

„Diese pauschale Kürzung ist Ausdruck einer offensichtlichen Geringschätzung von Sorgearbeit.“ (Zitat: – Arbeitskammer Saarland / ver.di)

Während die Politik „Ambulant vor stationär“ predigt, entzieht sie denjenigen, die dieses System stützen, die Existenzgrundlage.

Takeaway 5: Versteckte Kosten und Staatsrückzug

Die Reform belastet Erwerbstätige und Familien durch die Hintertür:

- Wegfall der beitragsfreien Mitversicherung: Für Ehepartner wird ein Zusatzbeitrag von 2,5 % des Einkommens fällig (bis zu 160,31 € mtl. zusätzlich).

- Beitragsexplosion: Sowohl die Beitragssatzbemessungsgrenze (BBG) als auch die Versicherungspflichtgrenze (JAEG) steigen um jeweils 300 € monatlich.

- Belastung für Geringverdiener: Minijobber werden mit einer vollen Beitragspflicht von 3,6 % zur Kasse gebeten.

- Kinderlosenzuschlag: Der Beitragssatz für Versicherte ohne Kinder steigt um 0,1 %-Punkte.

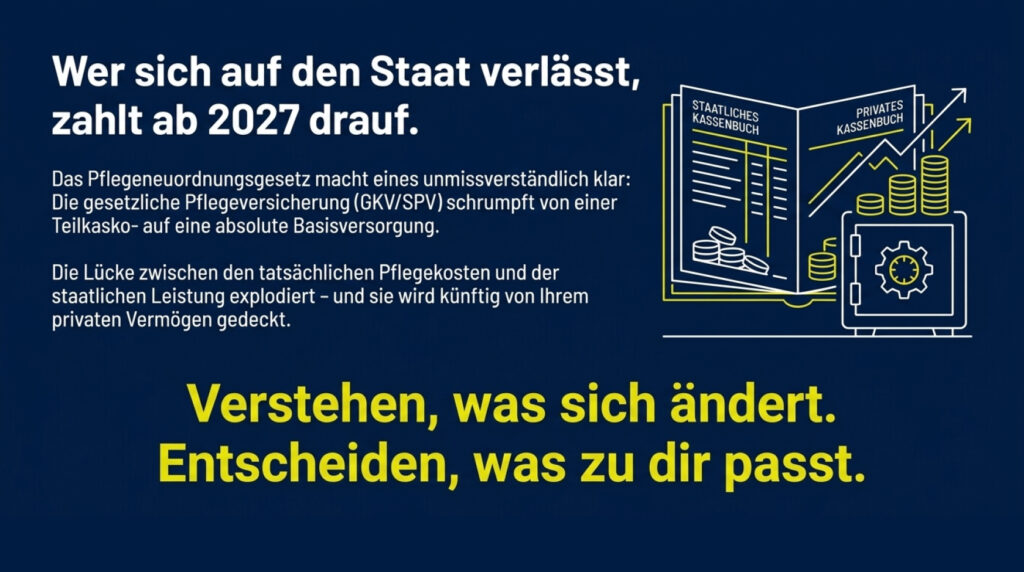

Gleichzeitig entzieht sich der Bund seiner Verantwortung: Durch die Streichung bzw. Halbierung des Bundeszuschusses fehlen der Pflegeversicherung Milliarden, die nun durch die Versicherten kompensiert werden müssen.

Reform oder Rückschritt?

Das PNOG 2027 ist kein großer Wurf, sondern ein Rückschritt für die solidarische Pflege. Es ist ein Sparprogramm, das Leistungen kürzt, bürokratische Hürden hochzieht und die soziale Sicherung der Angehörigen opfert. Der Staat stiehlt sich aus der Finanzierung, während die Pflegebedürftigen und ihre Familien den Preis zahlen – finanziell und menschlich.

Ist das soziale Versprechen der Pflegeversicherung noch zu retten, wenn die Lasten immer einseitiger auf den Schultern der Familien abgeladen werden und auf Kosten derer, die sich über Jahre und Jahrzehnt, auch in schwierigen Zeit, etwas angespart haben, um „später“ in Würde altern zu können?

Sorgen Sie vor und entwicleln Sie mit unseren Experten im Versorgungswerk die Lösung für Sie und Ihre Familie.